România a făcut o serie de progrese economice spectaculoase în ultimele decenii. Acestea au inclus o creștere rapidă a salariului mediu, dar și investiții fără precedent în infrastructură. Ambele evoluții fac parte din proiectul național de facto al României după aderarea la Uniunea Europeană: convergența cu restul Europei. Mai mult, salariile mici și infrastructura precară erau două dintre principalele obstacole în calea progresului social și economic în România.

Astăzi, însă, România se vede nevoită să își reajusteze traiectoria economică și să își regândească avantajele competitive. Totodată, se confruntă cu o discrepanță între retorica dominantă și realitate, de exemplu atunci când vine vorba de investițiile publice. Deși consumul a fost adesea înfierat pentru impactul său asupra deficitului de cont curent, acesta a fost alimentat inclusiv de investiții. În ultimii ani, ponderea acestora în economie a crescut, astăzi fiind printre cele mai ridicate din Europa. Cu toate acestea, ritmul de creștere economică a scăzut, indicând o rentabilitate tot mai scăzută a investițiilor făcute de stat.

Simultan, creșterea salariilor a contribuit la apariția mai multor dileme. Cu un sistem slab de educație și cu o fiscalitate orientată spre acoperirea unui deficit exploziv, avantajele competitive ale României post-aderare se erodează. România trebuie acum să echilibreze nevoia de a reduce nivelul sărăciei cu cea de a rămâne competitivă economic.

Salariile și piața muncii

Pe parcursul ultimilor ani, a existat mai degrabă un obiectiv de politică publică, asumat de guvern și de alți actori importanți, de a accelera convergența salariilor cu cele din Europa de Vest. În acest context, salariile mici au fost intens discutate ca problemă nu doar pentru piața muncii, ci pentru economie în ansamblu: nivelul de trai, consumul, migrația sau convergența economică cu restul Europei erau impactate negativ de câștigurile mici ale românilor. De la această premisă au pornit o serie de măsuri: creșterea salariului minim, legea salarizării unice (2017), diverse sporuri în sectorul public sau facilități fiscale. Dar chiar și după două decenii de creșteri rapide, rapoartele Eurostat arată că România rămâne, în termeni nominali, în partea inferioară din clasamentul UE al salariilor minime și medii.

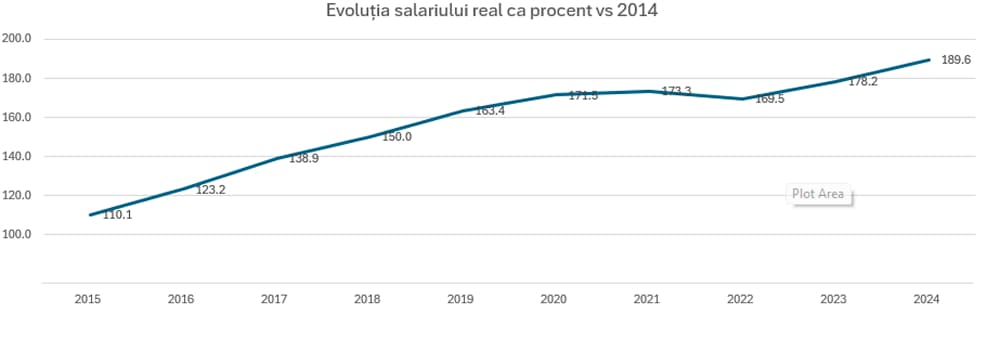

În ultimii ani, creșterea salarială s-a „despărțit” de fundamentele economice, contribuind la o inflație persistentă și alimentând un deficit aflat în creștere. Datele Institutului Național de Statistică (INS) arată o creștere de aproximativ 56% în salariul mediu net din 2021 în 2025, de la 3441 lei, la 5300 lei. Iar în același timp, salariul minim a avut cel mai rapid ritm de creștere din UE în ultimul deceniu, cu o medie anuală de 13%. Cu excepția unor perioade foarte scurte, creșterile salariale au fost, în medie, mai mari decât creșterea prețurilor, indicând câștiguri în termeni reali pentru cei mai mulți angajați.

Creșterea rapidă a salariilor a avut numeroase efecte pozitive. Un exemplu ar fi încetinirea și chiar inversarea emigrației din România spre alte state. Scăderea diferenței salariilor medii dintre România și unele dintre principalele destinații de emigrare din anii tranziției (de exemplu, Spania sau Italia) a scăzut atractivitatea acestora. S-a observat, de asemenea, o creștere a numărului de repatrieri din diaspora existentă.

Creșterea salariilor s-a făcut în pofida mai multor probleme structurale

Eforturile de a impulsiona convergența salarială, deși bine intenționate, ratează o problemă esențială. Creșterea nominală a salariilor fără investiții adiționale în formare, capital fix și creșterea productivității companiilor generează o serie de dezechilibre. Importante sunt scăderea competitivității economice externe, creșterea inflației și a deficitului de cont curent. Creșterea veniturilor nu este mereu sustenabilă într-un sistem în care competențele, oportunitățile și mobilitatea nu sunt aliniate. Această nealiniere structurală produce, în timp, și o inegalitate profundă: joburile bine plătite rămân concentrate în câteva sectoare și zone urbane, în timp ce restul economiei este blocat într-o productivitate scăzută – o situație care limitează potențialul întregii economii de a urca pe lanțul valoric. Practic, aceste zone nu mai pot profita nici de modelul dominant în primii ani ai tranziției (competitivitate via costuri salariale reduse), dar nici nu au resursele de capital uman necesare pentru a atrage activități economice cu randament ridicat.

Unde este problema?

Problemele pieței de muncă ies în evidență când ne uităm mai atent la structura internă a acesteia. În primul rând, există o discrepanță semnificativă între competențele disponibile și cererea economiei. Pe de o parte, există sectoare precum inginerie, construcții sau sănătate care raportează constant deficit de personal calificat. În același timp, o parte mare a populației, în special tinerii, nu reușesc să se integreze pe piața muncii. Rata șomajului în rândul tinerilor s-a apropiat de 30% în 2025. Acest număr este dublu față de media UE și plasează România pe ultima poziție din Uniunea Europeană, ocupată mulți ani de Grecia și Spania. Această nepotrivire indică o problemă în tranziție de la educație la muncă, însemnând fie că aptitudinile dobândite în școală nu corespund nevoilor angajatorilor, fie că există blocaje care împiedică angajarea (de exemplu, zonele cu exces de forță de muncă și cele cu deficit de posturi sunt geografic diferite), fie că locurile de muncă existente sunt neatractive. O teză parțial infirmată ar fi o intensificare a emigrării tinerilor, nesurprinsă de date: nu s-a observat o creștere semnificativă a numărului de angajați români noi în alte state europene.

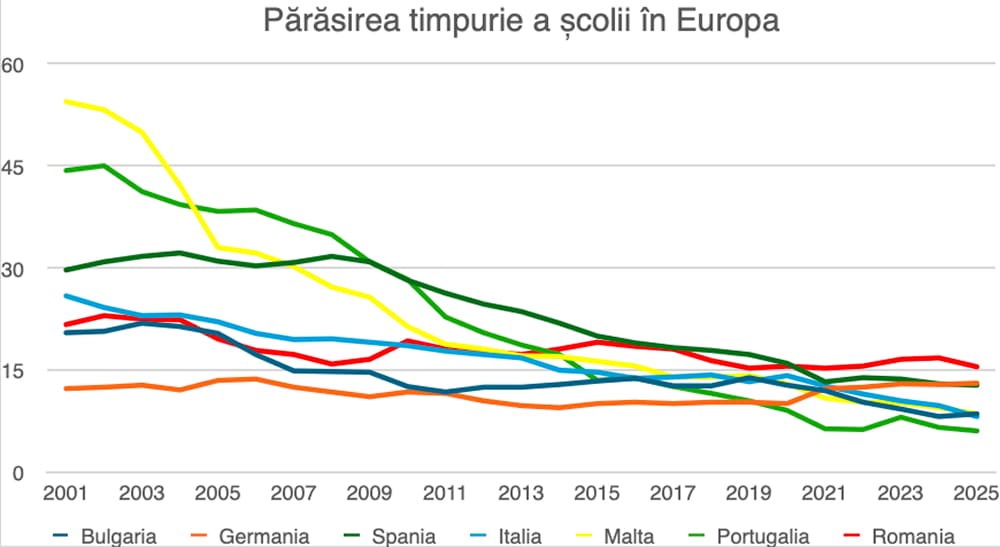

Tranziția de la un model în care costurile conferă avantaje competitive la unul cu salarii mai mari și productivitate ridicată este îngreunată de deficiențele sistemului de învățământ și ale tranziției spre angajare. Indicatorii PISA scot în evidență o realitate îngrijorătoare: o mare parte dintre elevi nu reușesc să atingă pragul minim asociat alfabetizării funcționale, cifrele situându-se la aproximativ 49% pentru matematică, 44% în domeniul științelor și 42% la lectură în 2022. Aceste date, împreună cu fenomenul părăsirii timpurii a școlii și cu accesul limitat la educație, sugerează că majoritatea potențialei forțe de muncă nu beneficiază de aptitudinile de bază unei integrări economice.

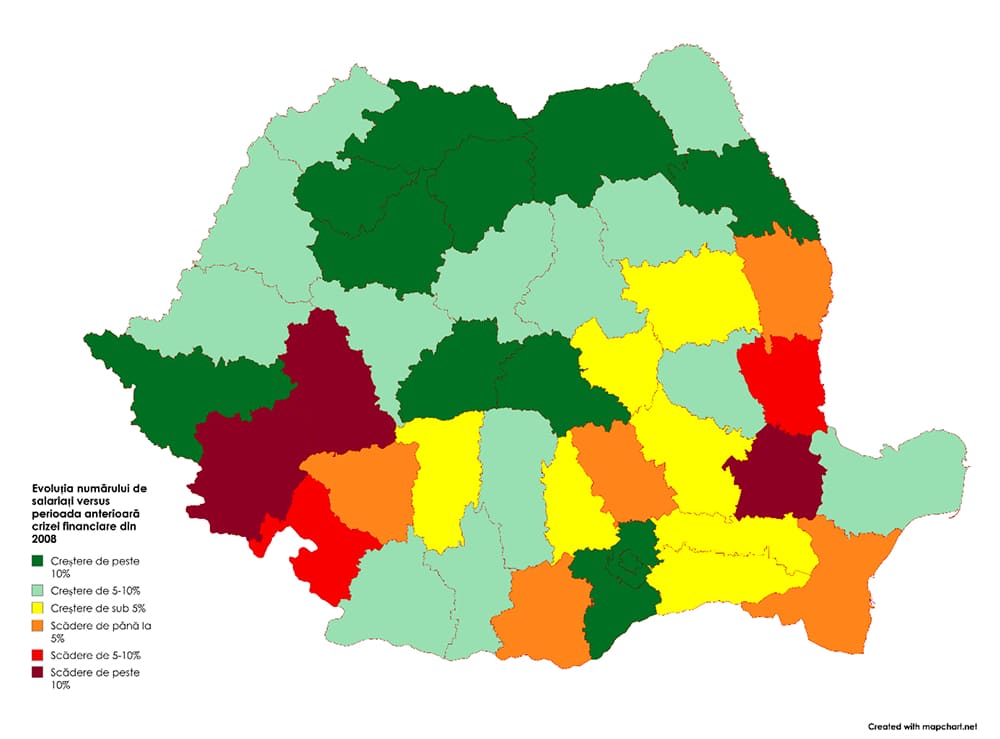

Peste toate acestea, există și fenomenul emigrației, cu nota că aceasta a încetinit și s-a inversat parțial în ultimii ani. Totuși, emigrarea în masă a distorsionat atât piața muncii cât și economiile locale, mai ales în zonele în care amploarea acesteia a afectat consumul. România a înregistrat o contracție de aproximativ 2,6 milioane de locuitori în ultimele două decenii, având în momentul de față o diasporă de aproximativ 4 milioane de cetățeni. În cursul anului 2024, peste 200.000 de persoane au ales să emigreze, fluxurile indicând o pierdere disproporționată de forță de muncă tânără. Această pierdere nu este uniformă din punct de vedere al capitalului educațional: datele Eurostat indică o creștere continuă a nivelului mediu de educație în rândul cetățenilor români non-rezidenți în ultimele două decenii, evoluție care sugerează fie o creștere generală a aspirațiilor academice în diasporă, fie mai probabil o emigrare disproporționată a celor cu studii superioare sau cu ambiții academice. Consecința directă este îmbătrânirea accelerată, vârsta medie a populației trecând de 43 de ani, dar și sărăcirea stocului de capital uman calificat rămas în țară.

În mod ironic, însă, în primele patru luni ale anului 2026 au fost înregistrat și un număr record de permise de muncă emise pentru lucrători din afara UE. Numărul total a ajuns la 49.676, majoritatea fiind pentru poziții permanente. Acest lucru evidențiază și mai mult dificultățile de a conecta angajații și angajatorii într-un mod care să beneficieze societatea în ansamblu.

Oportunități și mobilitate

Accesul la noi oportunități economice este legat de factorul mobilității. Existența cererii de muncă devine irelevantă dacă forța de muncă nu are capacitatea logistică de a accesa aceste posturi. În economia României, mobilitatea este sever limitată pe multiple axe:

- geografic, prin lipsa de transport și oportunități locale;

- educațional, prin lipsa competențelor;

- profesional, prin absența unor programe sistematice și calitative de creștere a nivelului competențelor sau de recalificare profesională.

Fără acces la aceste lucruri, economia rămâne într-o stare de blocaj: zonele afectate de un deficit de personal coexistă cu regiuni marcate de un nivel ridicat de șomaj, în timp ce sectoarele în creștere eșuează în a absorbi resursele umane disponibile. Simultan, ieșirile nete din piața muncii prin pensionări și emigrare depășesc constant intrările de personal nou calificat, mărind presiunea structurală. Simultan, în marile orașe se apelează tot mai des la muncitori non-comunitari pentru a compensa penurii care nu au „consumat” însă forța de muncă încă existentă.

Această realitate structurală complexă arată motivul pentru care dinamica salarială pozitivă nu reușește să corecteze, de la sine, dezechilibrele sistemice. Convergența economiei noastre nu poate fi măsurată doar prin nivelul salarial, ci prin potențialul economiei de a crea oportunități și de a facilita mobilitatea către acestea. Atât timp cât distribuția competențelor și a locurilor de muncă bine plătite rămâne inegal concentrată geografic, sectorial și educațional, România riscă să se confrunte cu o limită de creștere scăzută și cu pericolul unui middle income trap: o economie suficient de bogată pentru a pierde forța de muncă ieftină, dar prea puțin productivă pentru a câștiga competiția pe valoare adăugată ridicată. Lipsa unei reajustări structurale a pieței muncii nu este doar o problemă de eficiență, ci și un risc la adresa convergenței pe termen lung.

Pe plan politic, a existat o reticență generală de a implementa reforme și de a investi în sistemele de formare, în ciuda unor progrese legislative notabile (de exemplu, se prevede generalizarea învățământului dual în noua lege a educației). În schimb, discursul public a punctat în mod repetat rolul investițiilor în infrastructură. Iar aici, de departe cei mai mulți bani au mers spre infrastructura de transport.

Infrastructura de transport în epoca investițiilor ineficiente

România a început tranziția la o economie capitalistă cu o infrastructură slab dezvoltată. Rețeaua feroviară era relativ extinsă, dar suferea de pe urma unor carențe acumulate (parc rulant neîntreținut, semnalizare învechită, electrificare limitată, magistrale cu un singur fir etc.). Similar, infrastructura portuară era relativ bine adaptată pentru nevoile țării, iar cea de transport public (deși sufocată de cererea enormă indusă de lipsa mașinilor personale) acoperea nevoile de bază ale marilor orașe. Naveta în zonele suburbane era dominată de trenuri enorme, adesea cu peste 1000 de locuri și până la 12-14 vagoane. Acestea erau sincronizate cu programul platformelor industriale.

În schimb, infrastructura rutieră era cu mult sub standardele europene, incluzând o pondere mare a drumurilor nemodernizate, lipsa autostrăzilor și a șoselelor de centură. Cea aeroportuară era de asemenea slab dezvoltată, pe fondul unor limitări severe ale transportului aerian internațional de pasageri. Punctele de trecere a frontierei nu erau gândite pentru un trafic ridicat de pasageri, ci mai ales pentru deservirea mărfurilor. Chiar și atunci, se foloseau foarte des trenuri și vapoare, în condițiile în care exporturile erau coordonate de către stat și erau organizate în expedieri bulk.

Anii 90 au adus prea puține ameliorări ale infrastructurii de transport, dar accesul la fondurile europene (inclusiv a celor de pre-aderare) a generat un boom al investițiilor începând cu finalul anilor 90. Peste 50% din toate drumurile modernizate și mai bine de 80% din rețeaua actuală de autostrăzi și drumuri expres au fost construite după aderarea formală la Uniunea Europeană în 2007 (Rethink, 2025). Dar în ultimii ani se poate observa că sumele record investite în infrastructură nu au impactul economic scontat. O bună parte a vinei aparține modului în care sunt prioritizate aceste investiții.

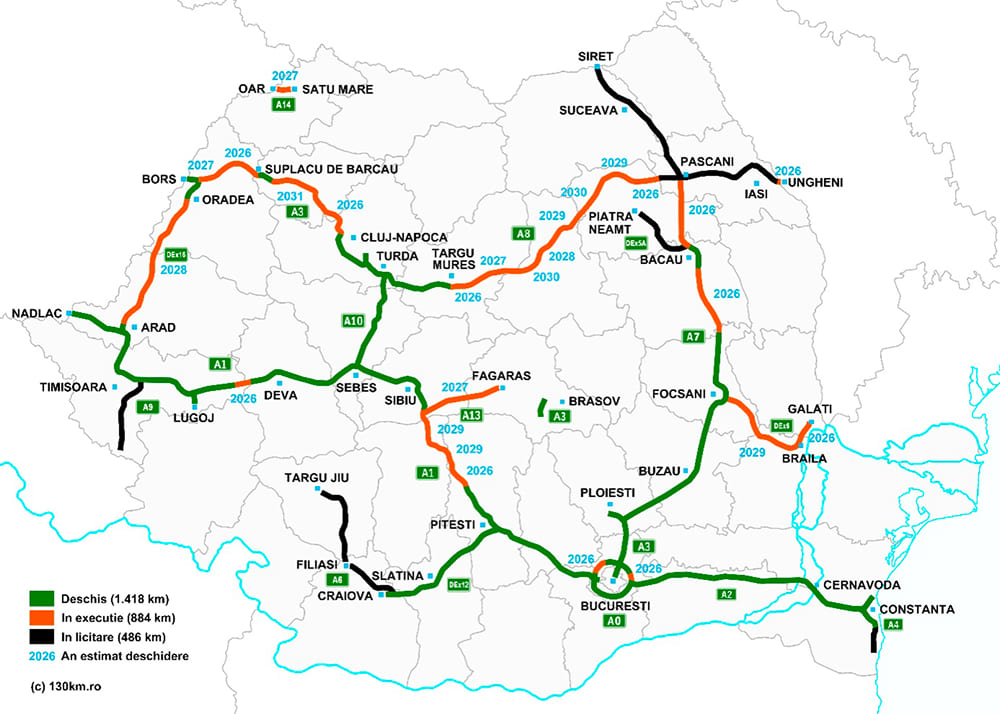

Două rețele de autostradă

Autostrăzile sunt tratate drept un soi de panacee universale în dezbaterile despre politica de dezvoltare din România. „Moldova vrea autostradă” este un slogan popular, iar ideea că lipsa autostrăzilor a taxat dezvoltarea României este una populară și comună în presă. Ea are rădăcini în discrepanța enormă de calitate și extensie a infrastructurii de transport rutier din România în raport cu cea din restul Europei imediat după Revoluție.

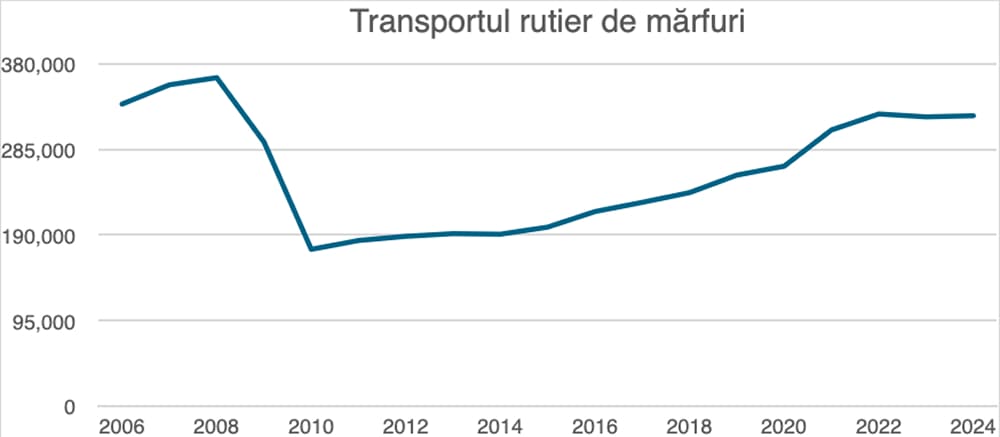

În mod real, deși este importantă conectarea regiunilor cu o rețea de autostrăzi comprehensivă, impactul acestora este parțial exagerat. Transportul rutier de mărfuri a crescut în ultimii ani, de exemplu, dar se află în continuare sub nivelul din 2008. Evident, aici ar trebui considerat și impactul unei orientări mai pronunțate a economiei spre servicii sau spre industrii cu valoare adăugată mai mare (dar tonaj al mărfurilor produse mai mic).

Cu toate acestea, a existat un boom al transporturilor internaționale, în linie cu alte state din regiune (Polonia, Bulgaria, etc.). Dar acesta a fost eclipsat de un declin pronunțat al transportului rutier de marfă pentru operațiuni strict interne.

O parte din „vină” o poartă deschiderea economiei românești, cu o creștere a numărului de companii integrate în lanțuri de aprovizionare externă. Dar o problemă importantă este și natura rețelei. În acest moment, există două rețele neconectate: una care deservește regiunile intra-carpatice (legată de rețeaua pan-europeană de autostrăzi), o a doua care deservește zona extra carpatică. Segmentele cruciale care le-ar lega nu au fost încă finalizate, generând probleme de trafic pe Valea Oltului și reducând impactul general al autostrăzilor.

Prioritizarea segmentelor de câmpie, relativ facile, a limitat beneficiile care ar fi putut fi aduse de efectul de interconectare a rețelei (utilitatea unei rețele este maximizată de numărul de puncte facil accesibile unui utilizator). În mod crucial, rețeaua izolată de autostradă centrată pe București este separată de restul rețelei europene, generând puncte de gâtuire. Impactul este augmentat de simultana și rapida degradare a rețelei feroviare, care este astăzi într-o stare mai proastă decât era în 1989 și care nu reprezintă o alternativă reală pe multe din rutele „gâtuite” (de ex București-Sibiu).

Negarea investițiilor trecute – dezinteres și incompetență în managementul căii ferate

Spre deosebire de rețeaua rutieră, rețeaua de cale ferată a suferit de pe urma unor neglijențe extreme. Execuția contractelor a fost în general proastă, cu întârzieri mai mari decât în zona infrastructurii rutiere. De exemplu, pe segmentul București-Constanța s-a lucrat timp de aproape 6 ani, dar cel mai rapid tren face cu doar 9 minute mai puțin decât la jumătatea anilor 90 (și, chiar și așa, rămâne cel mai rapid tren din România). Un deficit de interes și competențe s-a putut observa în alocarea fondurilor, prioritizarea proiectelor, dar și în impactul acestor decizii.

Astfel, după decenii de subinvestiții în mentenanță, timpii de parcurs sunt cei mai lungi din Uniunea Europeană, pentru trenurile de lungă distanță. Acest lucru se observă în timpii minimi de parcurs pe unele din cele mai populare rute de lungă distanță din România.

|

Ruta |

Timp 1995/96 |

Timp 2025/26 |

Diferență |

|

București Nord – Timișoara Nord |

6h 30min |

10h 48min |

+ 4h 48min |

|

București Nord – Iași |

5h 00min |

6h 18min |

+ 1h 18 min |

|

București Nord – Constanța |

2h 10min |

2h 01min |

– 09min |

|

București Nord – Craiova |

2h 08min |

3h 45min |

+ 1h 37min |

|

București Nord – Galați |

3h 00min |

3h 38min |

+ 38min |

|

București Nord – Cluj-Napoca |

6h 57min |

8h 54min |

+ 1h 57min |

Figură 9 Diferențe de timp de parcurs, variație pe 30 de ani. Sursă date: vagonweb.cz și mersultrenurilor.ro

Aceștia au crescut exploziv în ultimele decenii, existând astăzi diferențe notabile pe rute precum București-Timișoara (unde, e drept, multe tronsoane sunt în curs de renovare) sau București-Iași.

Restricțiile de viteză au tendința de a se permanentiza sau de a fi „rezolvate” foarte lent, iar investițiile din fonduri UE au prioritizat refacerea ad integrum a unor coridoare, cu afectarea, vreme de ani de zile, a serviciului de transport. În același timp, mentenanța curentă este neglijată și insuficient finanțată, rezultând în degradarea generală a multor segmente și în creșterea timpilor de parcurs și a întârzierilor.

Dar lipsa de finanțare este departe de a fi singura problemă a modului în care este gestionată rețeaua feroviară din România. Am decis să listăm o parte a celorlalte probleme mai departe, cu nota că nici această listă nu este exhaustivă. De asemenea, ar trebui notat că aceste probleme rezultă din decizii ale unei multitudini de instituții (MT, ARF) sau companii (CFR Infrastructură, CFR Călători etc.), ca urmare a descentralizării răspunderii pentru sistem.

Astfel, practicile și politicile prost gândite din zona transportului feroviar includ, dar nu sunt limitate la următoarele:

- Prețul biletelor este legat de rata inflației și se majorează anual, deși acestea sunt deja peste media regională la trasee de lung parcurs;

- Trenurile de lung parcurs au alt preț (mai ridicat) decât cele regionale, practică tot mai rară în statele europene (cu excepția costurilor de rezervare sau a tarifării prin yield management);

- Nu există abonamente naționale sau regionale integrate, în ciuda popularității acestora în restul Europei. Aceste abonamente permit, de exemplu, utilizarea tuturor trenurilor, dar și a transportului public dintr-un areal geografic;

- Autoritatea pentru Reformă Feroviară (ARF) a achiziționat trenuri pe configurație suburbană pentru uz de lung parcurs, scăzând confortul pasagerilor (pe fondul creșterii timpilor de călătorie);

- Parcul vechi de locomotive folosite pe multe rute depășește 30-40 de ani vechime, generând frecvente defecțiuni tehnice și anulări de curse;

- Conectivitatea intermodală lipsește aproape complet: în majoritatea gărilor nu există integrare tarifară sau de orar cu transportul local (autobuz, metrou, tramvai).

Politicile problematice se extind și la gestiunea infrastructurii și a utilizării acesteia:

- Tariful de utilizare a infrastructurii (perceput de CFR Infrastructură operatorilor) este calculat după o metodologie opacă și nu reflectă starea reală a rețelei, descurajând intrarea operatorilor privați pe piață;

- În contrast, pe transportul rutier, implementarea sistemului TolLRO a fost amânată în repetate rânduri;

- Viteza comercială medie pe rețeaua națională este una dintre cele mai scăzute din UE (~45 km/h), din cauza restricțiilor de viteză aplicate pe secțiuni cu infrastructură degradată. În loc să fie un rezultat al modernizării, restricțiile devin starea permanentă;

- Investițiile din fonduri europene (POIM, PNRR) sunt absorbite cu întârzieri cronice, iar proiecte de electrificare și reabilitare rămân blocate în faza de achiziție publică sau litigii ani la rând (de exemplu, coridoarele Brașov–Sighișoara, Craiova–Lugoj);

- În multe rânduri, investițiile sunt făcute punctual, fără conexiune cu situația din restul rețelei. Există gări modernizate pe rute cu trafic minim și lipsite de mentenanță;

- Un exemplu este refacerea podului Grădiștea de pe ruta București-Giurgiu. Acesta a fost refăcut după aproape două decenii doar pentru a se ignora o problemă de terasament la 20 de km distanță de pod. Astfel, trenurile dintre București și Balcani circulă în continuare deviate prin Videle.

Această lungă listă ne arată o problemă fundamentală a politicii de investiții din infrastructura de transport. Investițiile noi, puternic orientate spre construcție sau reconstrucție, pot masca lipsa de mentenanță a infrastructurii vechi, negând sau reducând beneficiile unor politici, practici și investiții anterioare. Există riscul extinderii acestei probleme în afara sectorului feroviar, mai ales atunci când vedem investiții supradimensionate. De fapt, o zonă în care multe investiții nu au șanse mari să își „scoată banii” există deja: transportul aerian.

Aeroporturi mici și multe

În clipa de față, România are 17 aeroporturi deschise traficului comercial, cu capacitate de preluare a unor avioane medii sau mari și cu infrastructura necesară gestiunii transportului de călători. O parte a acestora (Arad și Tulcea) au un trafic de călători neglijabil. Multe altele au un trafic modest, ca urmare a concurenței unor aeroporturi din proximitate.

O mare parte a aeroporturilor depind de o singură companie pentru majoritatea traficului, de un număr limitat de destinații și de un rol important al mobilității diasporei.

O parte a acestor surse de trafic se vor diminua odată cu scăderea ratei de emigrare și a populațiilor regionale în general. Cu toate acestea, se propune în continuare finanțarea din fonduri publice a unor aerogări situate în proximitate și cu capacitate ridicată de canibalizare a traficului. Un exemplu bun este continuarea de investiții simultane în aeroporturile din Satu Mare (deja modernizat) și Baia Mare, care împreună deservesc o zonă cu doar 800.000 de locuitori. Nici unul dintre cele două aeroporturi nu a deservit mai mult de 100.000 de călători în 2025. Raționalizarea utilizării fondurilor publice impune, în acest context, o discuție despre actuala rețea.

În mod critic, este necesară o analiză a oportunității continuării investițiilor în aerogările cu rată mare de suprapunere cu bazinul de atracție al altor aeroporturi. De regulă, acesta este estimat la 100 de km sau 2 ore de mers cu mașina (Marcucci și Gatta, 2011). Astfel, nu avem doar aeroporturi care își canibalizează zona de captare, ci și cazuri în care acestea sunt situate cu totul în zona de atracție a altui aeroport (de exemplu, Târgu Mureș și Cluj, Bacău și Iași, Timișoara și Arad, Satu Mare și Baia Mare, Tulcea și Mihail Kogălniceanu).

Investiția în infrastructura de transport aerian este mai puțin costisitoare – mai ales pentru capacități mici și medii – decât cea pentru transportul terestru. Dar chiar și așa, pe termen lung, ar trebui să existe o prioritizare a calității și conectivității în dauna numărului de aeroporturi – atât din motive de cost public, cât și din nevoia de a construi conectivitate pe rețeaua existentă.

Există și avantaje ale acestei abordări. Consolidarea traficului de pasageri într-un număr mai mic de aerogări va permite creșterea ofertei de rute, intrarea mai multor companii și chiar scăderea prețurilor ca urmare a concurenței sporite.

Rețeaua de metrou

Cele mai valoroase tipuri de investiții sunt cele care facilitează transportul celor mai productivi cetățeni. De aceea, investiția în transportul metropolitan are adesea cel mai bun ROI (randament al investiției). Cu toate acestea, astfel de investiții au fost minime în România ultimilor 30 de ani și, cel mai des, axate pe transportul rutier. Astfel, marile orașe au ajuns sufocate de trafic și generează pierderi economice semnificative prin timpii petrecuți în trafic. Chiar și așa, există o aparentă excepție: metroul bucureștean, deja relativ extins în 1990, a cunoscut o expansiune notabilă în ultimii 25 de ani. Dar și aici apar numeroase probleme în modul în care investițiile au fost prioritizate, precum și în politica de tarifare și mentenanță a traficului.

Recent, propunerea de creștere a prețului biletelor de metrou de la 5 la 7 lei a născut controverse în spațiul public. Raportat la puterea de cumpărare, această mărire ar face din biletele la metroul bucureștean printre cele mai scumpe din Europa. Aproape imediat, au apărut o serie de analize care au indicat ineficiența rețelei de metrou din capitală raportată la cele din capitale europene comparabile. Au fost menționați factori precum numărul mare de angajați sau administrația ineficientă.

Dar o problemă-cheie a rețelei de metrou este numărul relativ mic de utilizatori raportat la mărimea rețelei. De exemplu, metroul din București (care are peste 80 de km) transportă mai puțini călători decât linia M3 a metroului din Budapesta (cu doar 16,5 km). Iar această subutilizare este în mare parte un rezultat al modului în care este gândită rețeaua.

Există unele probleme moștenite de metrou, de exemplu plasamentul anumitor stații în apropiere unor platforme industriale subutilizate în ziua de astăzi. Pe de altă parte, politica de investiții din rețeaua din metrou a dus la irosirea unor sume mari de bani prin prioritizarea kilometrilor construiți și ignorarea experienței călătorilor. Odată cu finalizarea liniei M6, 3 din cele 6 linii ale metroului nu vor avea conexiune directă cu linia M2, cea mai circulată din sistem. Toate călătoriile dintre stații de pe liniile M4, M5 și M6 vor necesita 2 transbordări pentru a permite accesul la puncte-cheie precum Universitate, Aurel Vlaicu sau Piața Sudului.

În contrast, linia M3 din Budapesta (care ocupă o nișă similară cu M2 în București) are conexiuni directe cu toate celelalte 3 linii din sistem, cele 2 linii principale de tramvai, autogara centrală și 2 din cele 5 gări principale ale orașului. Similar, Praga operează unul din cele mai eficiente metrouri din Europa (cu număr total de pasageri semnificativ mai mare decât în București) folosind o conexiune „triunghi” în centrul orașului, iar în Viena linia cea mai importantă (U1) are conexiuni cu toate liniile de metrou „greu”.

Metrourile din cele trei orașe central-europene ilustrează un principiu fundamental din teoria rețelelor: efectul de rețea (sau efectul Metcalfe), conform căruia valoarea unui sistem de transport crește exponențial, nu liniar, odată cu numărul de conexiuni disponibile. Ori, durata mare de timp sau nevoia unor transbordări multiple tinde să scadă percepția de utilitate a multor conexiuni.

Filosofia problematică a noilor investiții își găsește cel mai bine expresie în linia M5, cel mai ambițios proiect post-1990 de dezvoltare a metroului. La un cost de peste 3 miliarde de lei, noua linie are și o densitate a stațiilor cu mult mai ridicată decât pe restul rețelei, în unele cazuri comparabilă cu rețeaua de troleibuze deservită de STB. Totuși, lipsa conexiunii directe o face mult mai puțin utilizată decât linia comparabilă Eroilor-Preciziei. Aceasta, deși are stații mai rare, este de trei ori mai circulată.

În etapa inițială, M5 trebuia să includă o conexiune cu M2 la Universitate, urmând să fie construită a doua etapă spre Pantelimon via Piața Iancului. Din motive tehnice și operaționale, segmentul crucial dintre Eroilor și Universitate a fost mutat în etapa a 2-a a proiectului, având șanse minime de finalizare înainte de anul 2033.

Rezultatul acestor decizii, al investiției performative (făcute ca ritual, aproape) este că în București există o rețea de metrou bine utilizată (de exemplu, liniile M2 și M3) și un complement care este folosit la un nivel comun Europei cel mult în orele de vârf. Din nefericire, nu pare că urmează o ruptură de tendință în anii următori: segmentul spre care s-au îndreptat actualele eforturi de dezvoltare (linia spre Otopeni) va avea terminus la Gara de Nord, cu corespondență cu o singură linie (M1).

Concluzii

Analiza noastră își dorește să pună accent pe eficiența a două dintre principalele motoare de creștere economică din ultimele decenii: creșterea salarială și investițiile în infrastructura de transport. Am dorit să arătăm că, în ultimii ani, s-a adâncit un dezechilibru structural profund în economia românească: creșterea salarială și volumul record al investițiilor publice nu au fost însoțite de reformele necesare pentru a le transforma în productivitate și competitivitate reală. Datele prezentate arată o economie prinsă între două eșecuri simultane — cel al formării capitalului uman și cel al alocării investițiilor. Ceea ce face această situație aproape critică este că atât creșterea salariilor, cât și investițiile în infrastructura de transport sunt sub cele necesare pentru a combate sărăcia și inegalitatea economică și pentru a corecta lipsa de investiții din perioada ceaușistă și din anii 90. Dar slaba capacitate de a planifica, de a construi în baza unei viziuni și de a integra varii sfere ale politicii publice limitează impactul intervențiilor statului sau evoluțiilor pozitive din economia reală.

Pe piața muncii, România se confruntă cu o contradicție paradoxală: deficit de forță de muncă calificată în sectoare-cheie, în paralel cu o rată a șomajului în rândul tinerilor de peste 28% – cea mai ridicată din UE. Această nepotrivire structurală, amplificată de rezultatele slabe ale sistemului de educație, de abandonul școlar și de emigrarea unei părți a forței de muncă calificate, semnalează că economia României riscă serios capcana venitului mediu: suficient de costisitoare pentru a pierde competitivitatea prin costuri reduse, dar insuficient de productivă pentru a concura pe valoare adăugată și pentru a oferi cetățenilor proprii un nivel ridicat de trai.

În același timp, investițiile au venit cu propriile deficiențe. S-au cheltuit sume mari, dar acestea nu par să mai alimenteze adecvat creșterea economică. Și investițiile contribuie la deficitul de cont curent, iar modul de distribuție a acestora între obiective populare, dar neprioritizate în funcție de utilitate le scade impactul economic.

Efectele acestor carențe sunt concrete și cumulative: inflație alimentată de creșteri salariale decuplate de productivitate, deficit de cont curent în expansiune, randament descrescând al investițiilor publice și o geografie economică tot mai polarizată între câteva centre urbane și restul țării.

Analiza impune câteva direcții clare de politică publică. Investițiile în infrastructură trebuie redirecționate de la volum către conectivitate și eficiență de rețea — cu prioritizare a reabilitării feroviare și a intermodalității metropolitane, în detrimentul aeroporturilor cu zone de captare suprapuse sau a autostrăzilor izolate. Dimpotrivă, conectarea segmentelor deja construite ar trebui prioritizată pentru a crește inclusiv utilitatea investițiilor anterioare. Totodată, este important să ne aducem aminte că economia este clădită pe oameni. Este urgentă o reformă profundă a sistemului de educație și formare profesională, cu accent pe reducerea abandonului școlar și pe programe de recalificare adresate adulților. Nu în ultimul rând, mobilitatea — geografică, educațională și profesională — trebuie tratată ca infrastructură economică, nu ca problemă socială secundară sau „nice to have”

Rezumat

- România investește mai mult decât majoritatea țărilor din Europa, cu un accent puternic pus pe infrastructură, mai ales cea de transport

- În tot acest timp, lipsa de investiții în capitalul uman a dus la apariția mai multor dezechilibre pe piața muncii

- Deși salariile au crescut în ultimii ani, dezechilibrele de pe piața muncii fac dificilă tranziția României spre o economie cu competitivitate determinată de competențe și de productivitate ridicată

- Simultan, investițiile uriașe în infrastructura de transport au fost prost gândite, generând numeroase ineficiențe

- De exemplu, construcția de autostrăzi a fost împărțită în două rețele separate de Carpați

- Simultan, relativ solida rețea de cale ferată din anii 90 a fost lăsată în paragină prin lipsa de alocări de fonduri pentru mentenanță

- Grosul investițiilor din feroviar a mers spre reabilitări integrale de coridoare, adesea cu întârzieri de ani de zile

- Similar, investițiile în rețeaua de aeroporturi nu au fost coordonate și nu au ținut cont de potențialul de atragere de pasageri al fiecărei aerogări

- Metroul bucureștean se confruntă de asemenea cu o rețea prost planificată, cu investiții mari în linii cu conectivitate redusă cu restul rețelei

- Efectul combinat al lipsei de investiții în capital uman și al investițiilor prost spațiate din zona transporturilor afectează negativ dezvoltarea României

Mulțumiri

Acest articol a fost realizat cu ajutorul colegului nostru Alex Pop, intern la Rethink în lunile martie-aprilie 2026.

Surse date Curic, A., & Schmidt, N. (2021, November 19). Data analysis: Trains remain underfunded in Europe. Investigate Europe. https://www.investigate-europe.eu/posts/despite-public-support-for-rail-trains-remain-underfunded-in-europe Ernst & Young. (2026). Romania workforce and migration trends study. https://www.ey.com Eurostat. (2026). Minimum wage statistics. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Minimum_wage_statistics Eurostat. (2026). Unemployment statistics. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Unemployment_statistics Eurostat. (2024). Early leavers from education and training. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Early_leavers_from_education_and_training Eurostat. (2025). Euro indicators database. https://ec.europa.eu/eurostat European Commission. (2024). Early school leaving in the EU. https://education.ec.europa.eu Eurostat. (2025). 8.4% din studenții din învățământul din UE provin din străinătate. https://ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20250822-1 Institutul Național de Statistică. (2025). Câștigul salarial mediu lunar. https://insse.ro Marcucci E., Gatta V., Regional airport choice: consumer behavior and policy implications, 2011 Organisation for Economic Co-operation and Development. (2025). Education at a glance 2025: Romania. https://www.oecd.org Organisation for Economic Co-operation and Development. (2026). OECD Economic Surveys: Romania 2026. https://www.oecd.org Organisation for Economic Co-operation and Development. (2023). PISA 2022 results (Volume I): The state of learning and equity in education. https://www.oecd.org/pisa Rethink Romania. (2025). România în context european. https://drive.google.com/file/d/1kZSO5lojL4OnHBxzEN9rSiL2fZnjLH3N/view UEFISCDI. (n.d.). Studiu privind angajabilitatea absolvenților de învățământ superior. https://uefiscdi.gov.ro/resource-866810-studiu-privind-angajabilitatea.pdf